北京突遇61年来最大暴雨,上万车辆遭遇严重水浸,经济损失难以估量。这其中既有停在车库遭遇不幸的车,也有在路面行驶被迫停留在积水路段被水淹没的车,更有因此而遇难的车主城市的市政建设,排水管网如何我们在这就不加以评论,但是作为汽车媒体,给广大车主普及在雨季如何正确驾驶车辆,避免遭受不必要的经济损失;或者很不幸你的汽车停放于车库被突如其来的大水淹没,如何向保险公司索赔这样的知识才是我们的职责所在。

作为雨季多发的南方地区,雨天行车对于大部分车主来说已经是司空见惯,但是当车主驾驶车辆突遇大面积积水时,很多车主依然会措手不及。究竟是要过去呢还是原地等待,看到前车勉强通过,自己是不是也应该尾随其后?下面我们就为车主朋友们总结几点注意事项:

1.雨天驾驶遇到前方大面积积水时切勿左闪右避,切勿急刹车,这样非常容易导致后方尾随车辆无法判断前方情况而发生追尾等意外。

2.路面情况判断。停下车辆看清前方的路面是水泥路面还是泥沙路面,因为若遇到水泥路面如果水深合适,匀速通过问题不大。但是如果是泥沙路面,就算水深合适也非常有可能在行至中途遇到软泥沙导致轮胎打滑降低附着力无法通过的窘境。

3.判断水深。最简单的方法就是观察前车行进的情况,一般水深在车轮三分之一处都可以轻松通过。

4.匀速通过,在单辆车涉水通过时,应确保发动机保持足够动力平稳低速通过,以免溅起水花被发动机进气口吸入。多车同时涉水时,要避免紧跟前车通过,因为前车通过时掀起的浪花同样可能被发动机吸入。另外等待前车通过后再下水也可避免前车因故停车,导致后车也停留水中。

5.出水后,应马上利用刹车产生的热量将制动系统上的水分蒸发掉,让制动系统尽快恢复性能。

以上几点是车主朋友们经常听到的雨天安全行车忠告,对于很多求知欲强的车主朋友可能会问,“如果不这样做会有什么后果”,“或者为何需要这样做呢?”下面我们就针对这一系列问题从更深入的角度给我们讲述解答一下这方面的知识,帮大家养成正确用车,安全用车的良好习惯,避免不必要的损失。

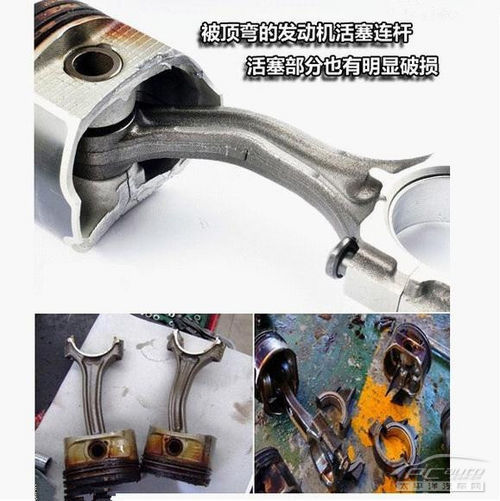

涉水行车最致命的威胁就是水深超过发动机进气口,水会通过进气管路立即进入气缸,由于发动机的工作原理是利用活塞压缩可燃混合气体并点燃气体,把内能转化为机械能。所以一旦水进入气缸后,在曲轴推动连杆向活塞方向压缩时,水是无法被压缩的,所以连杆受到的阻力就会增大,另外由于水顺着进气门进入燃烧室,潮湿的环境已经没办法达到燃烧所需要的要求。所以这样一个时间段如果你的车正在行驶,那么你会感觉到发动机开始严重抖动直至最后停止运转。

我们经常听到忠告“在发动机进水熄火后切勿再次开启发动机”,就是因为如果此时再重复启动的话,连杆就会因为受到强大的阻力而变形,而弯曲的连杆非常有可能在巨大的反向作用力的情况下顶破缸体。这样的错误操作带来的经济损失不可小觑。可能有的车主会说,“幸亏买了涉水险”。殊不知这样的错误操作导致的损失,保险公司在保险条款里可是明确声明不会予以赔偿的。(这在后面的保险索赔章节会详细的介绍)如果车辆在静止停放情况下遭遇水浸的,为安全起见最好能拆开发动机对部件和油道做全面的清洗,以防因渗透进入或者倒灌进入的水污染发动机油。相比前一种损伤,这样的维修开销可谓是小巫见大巫了。

另外过高的水位也有一定的可能损坏自动变速器,因为自动变速器的透气孔在极端情况下容易进水。自动变速箱内的变速箱油通过油路板调节来控制档位,如果水进入自动变速器内容易形成油水混合物,而这种混合物会极度影响油路板的正常工作导致自动变速器工作失效。经过污染的变速箱油也会失去其对自动变速器内部润滑的作用,如不及时排除可能会引起摩擦片和制动带损坏。排除一些故障的方法一般是放掉变速箱油,再重新加注。如果问题还不能完全解决,那么就需要对自动变速器做全面拆解并清洗。

高水位同样是汽车内部电路的致命杀手。当水位没过车轮三分之二处时就会造成车内进水,一旦进水除了内饰遭殃之外,受损最大的就是车内相关的电子模块和电路,(例如门窗控制单元、电动调节座椅控制单元、防盗控制单元等)或者当水位高于保险杠时,对于一部分ECU安装的地方比较靠前的车来说也是十分危险的,例如卡罗拉的ECU就是安装在蓄电池的旁边。幸运的是只要你购买了车损险,这一块的维修费用都是属于车损险的保障范围。倘若运气好,没有受到水的浸泡,那么潮湿霉变的内饰也会在未来很长一段时间内不断威胁这你车内电器系统的正常运作。而且维修起来很复杂、困难,费用高昂。

涉水险定义:涉水险或称汽车损失保险、发动机特别损失险,各个保险公司叫法不一样但本质一致 车辆涉水险,这是一种新衍生的险种,均指车主为发动机购买的附加险。保险车辆在积水路面涉水行驶或被水淹后致使发动机损坏可给予赔偿。

“涉水险”适合使用的范围:在遭受暴雨、洪水的时候,保险机动车被水淹及排气筒或进气管,驾驶人继续启动机动车或利用惯性启动机动车;遭受暴雨、洪水后,未经必要处理而启动机动车。在这两种情况下,要获得相应的赔偿就必须购买涉水险。

涉水险价格:那么这个涉水险的费用大概多少钱呢,各大保险公司略有差异,一般涉水损失险的保费为车损险保费的5%,常见的一辆价值十万元的家用轿车,车辆涉水险保费一般在一百元左右。目前,多数保险公司的车损险有20%的不计免赔率,即使购买了附加“涉水险”,也仅能获得80%左右的赔偿。也就是说,车主购买车损险和涉水险的同时,还得再投保一个不计免赔险,车辆在涉水过程中出现发动机故障,才可以获得全额赔偿。

现在的保险公司对涉水险收费暂时都没有统一的标准,每家保险公司都有自己的收费标准及理赔方案。下面列举三家保险公司的涉水险方案:

保险公司1:涉水险按照投保车辆的价值收取保费,一般来说在100元以内。举例:价值10万左右的车,保费不到70元,加上不计免赔的费用,不到80元。

保险公司2:根据投保人的车型、当年所买保险数量及上一年出险情况计算保费。

保险公司3:公司对涉水险的保额主要有“1万元、2万元、3万元”三个标准,投保人可自行选择。举例:如果投保额是1万元的标准的线万元的标准,保费每年是210元左右。

投保人选择的保额是3万元,实际损失是2.6万元,实际赔付2.6万元;若实际损失是3.6万元,按保额3万元赔。

目前汽车保险大致上可以分为基本险和附加险两大类。基本险又分为第三者责任险、车辆损失险以及交通强制责任险;附加险则分为盗抢险、玻璃险、自燃险、涉水险等等。其中,涉水险不是一个独立的险种,不能独立购买,它是在基本险上附加的保险产品。也就是说,涉水损失险以车损险附加险种的形式购买,车主应先投保车损险主险,再附加涉水损失险。由于涉水损失险对车主提供附加保障,车辆涉水导致的发动机损坏也将获得赔付。

但也有不少车主朋友“全险”里包括了“涉水险”,可是也不能获得赔偿,这又是为什么呢?因为涉水险有一个常见的免责条款,如果被水淹后车主还强行开启发动机而造成了损害,那么保险公司将不予赔偿。

有些车主发现,自己即使购买了车损险和涉水险,也不能获得赔偿,这又是为什么呢?编辑了解到,有些保险公司会在涉水险的理赔范围中设置一个免赔条款:如果被水淹后车主还强行开启发动机而造成了损害,那么保险公司将不予赔偿。

造成此现状的根本原因是,涉水险保费通常都在百元上下,而如果车辆发动机因进水而损坏,大修的费用可能要高达数万元甚至更高,所以涉水险赚钱不多,麻烦不少。有些保险公司考虑到自身的经营效益,会制定更有利自身的一些免责条款。

对于涉水险这同一种产品,各家保险公司在理赔方面的具体解释却不同,有些内容甚至解释得完全相反。分歧主要在“投保车辆遇到积水时熄火,之后在水中二次发动导致发动机损坏”。

针对各家保险公司对于“车辆涉水熄火后二次打火”而设定的赔偿条件差异,北京炜衡律师事务所李玉芝律师表示,这些条款都是有效的,赔还是不赔主要看投保时签订的是什么条款,“车主签署了哪一条款就适用于哪一条款”。

北京保险行业协会投诉部门也表示,不同保险公司对涉水险的赔偿条件有所界定是可以的,车主能够准确的通过其条款的具体规定,作为选择哪家保险公司的参照。

此外,车主还必须要格外注意的是,涉水险在不同的保险公司会有15%到20%的绝对免赔率,即使是买了车损险、涉水险以及车损险的不计免赔,也只能最多获得损失的80%到85%赔偿。要想获得全额赔付,车主必须在购买车损险、涉水险以及车损险的不计免赔之后,再购买一个附加险的不计免赔特约险。

暴雨过后,保险公司成为最忙碌的地方之一。截止7月21日12时至7月22日17时,某保险电话中心共接受客户车险报案4997笔(含交强险),远高于平时的日均报案量,报案量在22日中午达到峰值。

车辆救援方面,从7月21日13时至22日13时,某保险公司电话中心已接到北京市民车辆救援需求2000多笔,已安排组织受损车辆救援1527件,救援量远高于平时每天30-40件的水平。